Verändert der Corredor Bioceánico die Standortlogik im Mercosur?

Market Intelligence: Zwischen Infrastruktur-Realität und Standortentscheidung

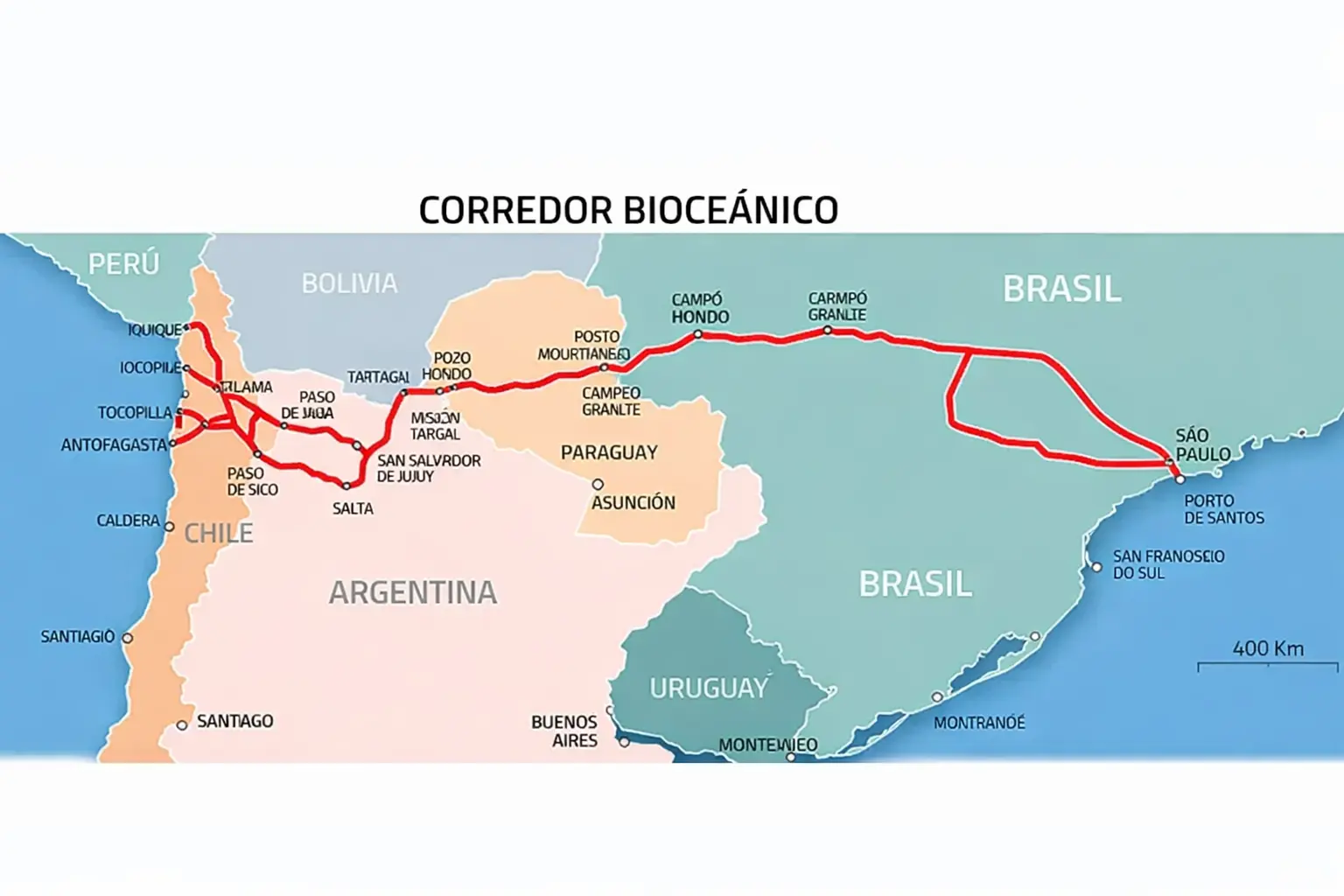

Der Corredor Bioceánico Vial ist eine 2.400 km lange Straßenverbindung zwischen Mato Grosso do Sul (Brasilien) über Paraguay und Nordargentinien zu den chilenischen Pazifikhäfen Antofagasta, Mejillones und Iquique. Er soll die Exportroute nach Asien um bis zu 10 Tage verkürzen und Logistikkosten um etwa 20% senken. Ökonomisch relevant wird der Korridor für agroindustrielle Produzenten, Mining-Zulieferer und Logistikdienstleister, die im Mercosur produzieren und nach Asien exportieren. Für EU-Investoren mit Produktionsstandorten in Brasilien oder Paraguay könnte sich die Standortlogik ab 2027/28 verschieben – vorausgesetzt, Argentinien schließt die fehlenden 134 km der Ruta Nacional 51. Die aktuelle Einschätzung: Infrastruktur entsteht, aber kritische Masse fehlt. Der Korridor wird funktionieren, aber langsamer als politisch kommuniziert und mit geringerer Anfangswirkung als prognostiziert. Die eigentliche Frage ist nicht ob, sondern wann die Schwelle erreicht wird, bei der private Folgeinvestitionen beginnen – und welche Unternehmen bereit sind, in der Aufbauphase zu investieren.

Strukturelle Analyse

Geografische Achse: Brasilien–Paraguay–Chile

Der Corredor Bioceánico verbindet vier Länder mit unterschiedlichen Fertigstellungsgraden. Brasilien ist zu 90% operativ, Paraguay schließt seinen Abschnitt bis Ende 2026 ab (Puente Bioceánico derzeit bei 82%). Chile ist infrastrukturell bereit und hat 639 Millionen USD für Hafen-Modernisierung bewilligt. Der kritische Engpass: Argentinien. Die Ruta Nacional 51 zwischen San Antonio de los Cobres und Paso de Sico ist derzeit mit Baumaschinen und begrenztem Frachtverkehr befahrbar, aber die fehlende Asphaltierung von 134 km verhindert regulären Schwerlastverkehr. Salta hat Fonplata-Finanzierung beantragt, Baustart 2026, vollständige Asphaltierung frühestens 2028.

Solange diese Lücke besteht, bleibt der Korridor für sporadische Testfahrten nutzbar, aber nicht für kommerzielle Volumen-Logistik. Investoren müssen mit operational readiness für regulären Frachttransit nicht vor 2028 rechnen.

Geografisches Bottleneck: Der Korridor ist nur so stark wie sein schwächstes Glied. Solange die argentinischen 134 km fehlen, bleibt er ein Versprechen. Investoren müssen mit operational readiness nicht vor 2028 rechnen.

Exportlogik: Atlantik vs. Pazifik

Aktuell exportiert Mato Grosso do Sul über Santos und Paranaguá (Atlantik) nach Asien via Kapstadt oder Panama-Kanal. Fahrzeit nach Shanghai: circa 54 Tage. Mit dem Corredor Bioceánico via Antofagasta verkürzt sich die Route auf 44 Tage – ein Zeitgewinn von 10 Tagen, Distanzvorteil 8.000 km. Logistikkosten sinken geschätzt um 20%, vor allem durch kürzere Seefrachtzeiten und vermiedene Kanalgebühren.

Paraguay exportierte 2024 Soja im Wert von 2,5 Milliarden USD, davon 37% nach Argentinien zur Weiterverarbeitung, 18% in die EU, Rest nach Asien über argentinische Häfen. Mit dem Korridor gewinnt Paraguay direkten Pazifik-Zugang, ohne argentinische Zwischenhäfen oder brasilianische Atlantikrouten. Das ist transformativ für einen Binnenstaat.

Für Chile bedeutet der Korridor: Die nordchilenischen Häfen Antofagasta und Iquique werden zu Drehscheiben für brasilianisch-paraguayische Agrarexporte. Das Frachtvolumen könnte um 40% der südamerikanischen Fleisch- und Getreideproduktion steigen – sofern die Häfen Kapazitäten haben. Antofagasta baut aktuell den Molo de Abrigo aus, Iquique hat eine neue Containerbrücke installiert.

Betroffene Sektoren

Der Korridor trifft vier Sektoren direkt:

Agribusiness: Soja, Mais, Rindfleisch aus Mato Grosso do Sul und Paraguay. Hauptprofiteure sind Verarbeitungsbetriebe nahe dem Korridor und Exporteure mit Asien-Fokus. Cargill, ADM, COFCO und Louis Dreyfus kontrollieren bereits zwei Drittel der paraguayischen Sojaexporte – sie werden ihre Logistik-Hubs entsprechend repositionieren.

Mining: Lithium, Kupfer, Eisenerz. Nordargentinien (Salta, Jujuy) und der Chaco paraguayo haben erschließbare Rohstoffvorkommen. Projekte wie Taca Taca (Kupfer) und Río Tinto (Lithium) in Salta waren bisher durch Logistikkosten unrentabel. Ob der Korridor allein die Rentabilitätsschwelle senkt, hängt von Rohstoffpreisen, Wasserverfügbarkeit und lokalen Genehmigungen ab – nicht nur von Straßenanbindung. Infrastruktur ist notwendig, aber nicht hinreichend.

Logistik & Transport: Speditionen, Zolldienstleister, Hafen-Operatoren. Neue Frachtzentren entstehen entlang des Korridors – Paraguay plant ein Centro Multimodal de Cargas in Güemes, Chile eröffnet die Zona de Desarrollo Logístico La Negra in Antofagasta mit paraguayischer Freizone.

Industrie: Autoteile, Maschinen, Chemie. Für Produzenten in São Paulo oder Curitiba bleibt Santos günstiger. Aber für Unternehmen, die nach Asien exportieren und flexible Standorte haben, wird Mato Grosso do Sul attraktiver – niedrigere Grundstückskosten, kürzere Logistikwege, Nähe zu Rohstoffen.

Mögliche Standortverschiebungen

Die Standortlogik verschiebt sich graduell, nicht disruptiv. Drei Bewegungen sind absehbar:

Erstens: Von Atlantik-nahen zu Pazifik-nahen Produktionsstandorten. Mato Grosso do Sul wird attraktiver für Verarbeiter, die heute in Paraná oder São Paulo sitzen. Grundstückskosten in Campo Grande liegen 40% unter São Paulo, Lohnkosten 25% niedriger. Wenn der Korridor funktioniert, entfällt der Logistik-Nachteil.

Zweitens: Neue Clusterbildung in bisher peripheren Regionen. Nordargentinien (Salta, Jujuy) und der Chaco paraguayo waren wirtschaftlich marginal. Mit dem Korridor entstehen Mining- und Agro-Hubs. Argentinien hat unter Milei seit 2024 makroökonomische Stabilität erreicht – Inflation fiel von 211% auf 32%, Fiskalhaushalt ausgeglichen, RIGI-Investitionsregime für Großprojekte aktiv. Das macht Salta/Jujuy erstmals kalkulierbar für Mining-Investments (Lithium, Kupfer). Paraguay profitiert parallel: Immobilieninvestoren kaufen Land im Chaco – Erwartung: Wertsteigerung 200–300% in 5 Jahren, sobald Korridor operativ ist.

Drittens: Industrielle Neupositionierung mit Asien-Fokus. Unternehmen mit dominantem Asien-Export (>70% des Volumens) evaluieren Standorte näher am Pazifik. Das betrifft besonders Agrotech-Verarbeiter und Mining-Zulieferer. Der Effekt ist selektiv – Massenverlagerungen bleiben aus, aber strategische Repositionierung beginnt ab 2028.

Szenarien: Drei Entwicklungspfade

Szenario A: Kaum Effekt (20% Wahrscheinlichkeit, Zeithorizont 2026–2028)

In diesem Szenario bleibt der Korridor ein politisches Symbol ohne operative Wirkung. Paraguayische und brasilianische Exporte laufen weiter über Santos/Paranaguá. Die Kosten-Einsparungen von 20% materialisieren sich nicht, weil Grenzabfertigungen langsam bleiben und Zolldokumente nicht digitalisiert sind. Investoren warten ab, neue Standorte entstehen nicht. Der Chaco bleibt peripher.

Implikation für EU-Unternehmen: Keine Standortentscheidung auf Basis des Korridors treffen. Bestehende Strukturen in São Paulo/Santos bleiben optimal. Break-Even für Neuinvestitionen in Mato Grosso do Sul oder Paraguay verschlechtert sich.

Szenario B: Regionale Clusterbildung (55% Wahrscheinlichkeit, Zeithorizont 2027–2030)

Der Korridor wird operativ, aber wächst langsamer als erwartet. Frachtvolumen steigt jährlich um 15–20%, nicht um 40%. Mato Grosso do Sul und der Chaco paraguayo entwickeln sich zu neuen Logistik-Hubs – aber nur für Agro und Mining. Industrielle Produktion bleibt in São Paulo. Standortverlagerungen finden selektiv statt: Verarbeiter mit Asien-Fokus und langen Lieferketten migrieren nach Westen, aber der Großteil der Industrie bleibt Atlantik-orientiert.

Neue Cluster entstehen entlang des Korridors: Campo Grande wird zum Agro-Tech-Hub, Loma Plata (Paraguay) zum Logistik-Zentrum, Salta/Jujuy (Argentinien) zum Mining-Service-Standort. Diese Cluster sind real, aber klein – sie ergänzen bestehende Strukturen, ersetzen sie nicht.

Implikation für EU-Unternehmen: Selektive Standortprüfung. Für Agrotech, Mining-Zulieferer und Logistikdienstleister wird der Korridor ab 2028 investitionsrelevant. Für Industrie mit EU- oder Atlantik-Fokus bleibt São Paulo/Curitiba optimal. Timing: Nicht erster Mover sein, aber ab 2028 evaluieren.

Szenario C: Strategische Neuausrichtung Richtung Asien (25% Wahrscheinlichkeit, Zeithorizont 2028–2032)

In diesem Szenario katalysiert der Korridor eine breitere geopolitische Verschiebung. China finanziert den Corredor Ferroviario Bioceánico (Santos–Chancay/Peru) als Ergänzung zum Straßenkorridor, investiert in Hafen-Infrastruktur und baut Rohstoff-Verarbeitungskapazitäten im Landesinneren auf. Mercosur wird zur Rohstoff- und Agrar-Drehscheibe für Asien, während EU-Exporte stagnieren.

Standortentscheidungen kippen fundamental: Produktionsstandorte verschieben sich von der Atlantik- zur Pazifikachse. Neue Industrie-Parks entstehen in Mato Grosso do Sul, Paraguay, Nordargentinien. Die gesamte Wertschöpfungskette – von Rohstoffgewinnung über Verarbeitung bis Export – orientiert sich nach Westen. Kapitalallokation folgt: Private Equity und Infrastruktur-Fonds investieren massiv in Korridor-nahe Assets.

Implikation für EU-Unternehmen: Strategische Neupositionierung erforderlich. Wer nach 2030 noch in Mercosur aktiv sein will, muss Korridor-Optionalität einbauen. Das bedeutet: Standorte mit flexibler Exportroute (sowohl Atlantik als auch Pazifik), Partnerschaften mit chinesischen Logistikern, Early-Mover-Advantage in entstehenden Clustern sichern. Risiko: Verpasste Transformation, wenn Wettbewerber schneller sind.

Frühindikatoren: Was Market Intelligence zeigt

Investitionsmeldungen

Die Datenlage zeigt selektive, aber reale Investitionen. Paraguay hat 1,1 Milliarden USD in den Korridor investiert, davon 443 Millionen USD für Tramo 1, 354 Millionen USD für Tramo 3, 90 Millionen USD für den Puente Bioceánico. Chile bewilligte 639 Millionen USD über 10 Jahre für Straßen, Häfen, Sicherheit. Brasilien ratifizierte im Dezember 2025 die TIR-Konvention – effektiv ab Juli 2026, was vereinfachte Zollabfertigung ermöglicht.

Privatsektorinvestitionen: COFCO International (China) investiert 486 Millionen USD in Hafen-Erweiterung in Santos, nicht in Antofagasta – Signal, dass chinesische Akteure noch auf Atlantikroute setzen. Immobilienentwickler kaufen Land im Chaco, aber Volumina bleiben unter 100 Millionen USD – Spekulation, keine Produktionsverlagerung.

Signal: Öffentliche Infrastruktur läuft, private Folgeinvestitionen fehlen noch. Das deutet auf Szenario B hin: Graduelle Entwicklung, keine Disruption.

Handelsdaten

Paraguays Exporte nach Chile stiegen 2024 um 35% auf circa 700 Millionen USD, primär Rindfleisch. Das ist Wachstum von niedriger Basis – der Großteil läuft noch über argentinische Atlantik-Häfen, nicht über den Korridor. Brasiliens Exporte aus Mato Grosso do Sul nach Asien bleiben bei 90% über Santos. In der Grenzstadt Assis Brasil (Acre) stiegen Exporte Q1/2025 um 130% – aber das ist ein statistischer Ausreißer, kein struktureller Trend.

Brasiliens TIR-Ratifizierung (Dezember 2025, effektiv ab Juli 2026) ermöglicht vereinfachte Zollabfertigung für internationalen Frachttransit – eine technische Voraussetzung für funktionierenden Korridor-Betrieb. Aber TIR allein schafft keine Frachtvolumen, sie reduziert nur administrative Reibung.

Signal: Handelsströme verschieben sich minimal, nicht fundamental. Das Versprechen „40% der südamerikanischen Agrarproduktion über Pazifik" ist Stand Februar 2026 nicht in Daten erkennbar. Wachstum findet statt, aber auf Nischenniveau.

Such- und Engagement-Muster (Proxy für unternehmerisches Interesse)

Suchanfragen zu „Corredor Bioceánico inversiones" sind 2024/25 um 80% gestiegen – dominiert von regionalen Medien, nicht internationalen Investoren. LinkedIn-Engagement zu Korridor-Content kommt primär aus Chile, Paraguay, Nordargentinien – aber kaum aus São Paulo oder Europa. Das heißt: Regionale Akteure sind aktiv, internationale Investoren bleiben zurückhaltend.

Immobilienportale zeigen steigendes Interesse an Grundstücken in Carmelo Peralta, Loma Plata, Pozo Hondo – aber keine institutionellen Käufer, sondern Einzelinvestoren. Das ist Spekulation, keine industrielle Standortentwicklung.

Signal: Awareness steigt, Commitment fehlt. Unternehmen beobachten, investieren aber nicht. Timing-Frage: Wer springt zuerst?

Förderprogramme

Fonplata (Entwicklungsbank von ARG, BOL, BRA, PRY, URY) finanziert paraguayische und argentinische Korridorabschnitte mit insgesamt 450 Millionen USD. BID (Banco Interamericano de Desarrollo) koordiniert den Plan Maestro Regional de Integración. Diese multilateralen Institutionen sind keine Risk-Taker – ihre Beteiligung signalisiert: Das Projekt ist technisch machbar, politisch gewollt, aber finanziell fragil.

Was fehlt: Substantielle Privatsektor-Kofinanzierung. Keine PPPs (Public-Private Partnerships) angekündigt, keine Private-Equity-Fonds mit Korridor-Fokus, keine chinesischen Infrastruktur-Investments in die Straßenverbindung selbst (COFCO investiert 486 Millionen USD in Santos-Hafen, nicht in Antofagasta). Privates Kapital wartet ab. Diese Abwesenheit ist das kritischste Signal: Institutionelle Investoren sehen noch kein bankfähiges Geschäftsmodell.

Signal: Öffentliche Hand baut, Privatwirtschaft beobachtet. Das ist typisch für Infrastruktur-Phase 1. Aber ohne Follow-on-Investment bleibt der Korridor politisches Projekt, nicht ökonomischer Multiplikator.

Fazit: Entscheidungsfrage für EU-Unternehmen

Sollte ein EU-Unternehmen den Corredor Bioceánico in seine Standortanalyse einbeziehen – ja oder nein?

Antwort: Ja, aber nicht als Primärfaktor, sondern als Optionalität ab 2028.

Die Infrastruktur entsteht, aber langsamer und kleiner als kommuniziert. Unternehmen, die heute in Mercosur investieren, sollten Korridor-Szenarien modellieren, aber Entscheidungen nicht darauf basieren. Konkret bedeutet das:

Bei Neuinvestitionen in Agro, Mining, Logistik: Standorte mit Korridor-Nähe prüfen (Mato Grosso do Sul, Chaco paraguayo, Salta/Jujuy). Timing: Nicht vor 2027, optimal 2028/29 – wenn Ruta 51 fertig ist und erste Frachtvolumen fließen.

Bei Bestandsstandorten in São Paulo/Curitiba: Keine Verlagerung nötig. Der Korridor ersetzt Atlantikrouten nicht, er ergänzt sie. Nur wenn Asien-Export dominant ist (>70% des Volumens), wird Pazifik-Nähe relevant.

Bei strategischer Planung: Korridor als Hedge einbauen. Produktionsstandorte mit flexiblen Exportrouten wählen (z.B. Mato Grosso do Sul mit Zugang zu Santos UND Antofagasta). Damit bleibt man adaptiv, wenn Szenario C eintritt.

Was EU-Unternehmen nicht tun sollten: Auf Basis von Regierungskommunikation investieren. Die versprochene „Transformation" ist möglich, aber nicht sicher. Wer 2026 in den Chaco investiert, weil Chile und Paraguay es versprechen, trägt das Argentinien-Risiko und die Hafen-Kapazitäts-Unsicherheit allein.

Bottom Line: Der Corredor Bioceánico ist kein Game-Changer für 2026/27, aber ein struktureller Faktor für 2028–2032. Unternehmen, die heute Standortlogik für die nächste Dekade definieren, müssen ihn einbeziehen – nicht als Gewissheit, sondern als Optionalität. Wer die Optionalität ignoriert, verliert strategische Flexibilität. Wer zu früh investiert, zahlt Pionier-Prämien ohne gesicherte Returns.

Häufige Fragen zum Corredor Bioceánico

Sollte ein EU-Unternehmen den Corredor Bioceánico 2026 in seine Standortanalyse einbeziehen?

Ja, aber nicht als Primärfaktor, sondern als Optionalität ab 2028. Die Infrastruktur entsteht, aber die kritische Masse für kommerzielle Volumen-Logistik fehlt noch. Unternehmen sollten Korridor-Szenarien modellieren, aber Entscheidungen nicht darauf basieren. Bei Neuinvestitionen in Agro, Mining oder Logistik: Standorte mit Korridor-Nähe ab 2027/28 prüfen. Bei Bestandsstandorten in São Paulo/Curitiba: Keine Verlagerung nötig, solange Asien-Export unter 70% liegt. Strategisch: Korridor als Hedge einbauen durch flexible Exportrouten.

Wann ist der Corredor Bioceánico operativ nutzbar für regulären Frachttransit?

Für regulären kommerziellen Schwerlastverkehr frühestens 2028. Der kritische Engpass liegt in Argentinien: Die Ruta Nacional 51 zwischen San Antonio de los Cobres und Paso de Sico fehlen 134 km vollständige Asphaltierung. Die Strecke ist derzeit mit Baumaschinen und begrenztem Frachtverkehr befahrbar, aber nicht für reguläre Volumen-Logistik geeignet. Salta hat Fonplata-Finanzierung beantragt mit Baustart 2026. Parallel muss Brasiliens TIR-Ratifizierung im Juli 2026 wirksam werden für vereinfachte Zollabfertigung.

Für welche Branchen und Sektoren ist der Corredor Bioceánico relevant?

Primär relevant für vier Sektoren: Erstens Agribusiness – Soja, Mais, Rindfleisch aus Mato Grosso do Sul und Paraguay mit Asien-Export. Hauptprofiteure: Verarbeitungsbetriebe nahe dem Korridor. Zweitens Mining – Lithium, Kupfer in Nordargentinien (Salta, Jujuy), sofern Rohstoffpreise und Wasserverfügbarkeit stimmen. Drittens Logistik & Transport – Speditionen, Zolldienstleister, neue Frachtzentren. Viertens industrielle Produzenten mit über 70% Asien-Export, die flexible Standorte evaluieren. Für Unternehmen mit EU- oder Atlantik-Fokus bleibt São Paulo/Santos optimal.

Was sind die kritischen Frühindikatoren, dass der Korridor tatsächlich funktioniert?

Drei messbare Indikatoren: Erstens private Folgeinvestitionen – PPPs, Private-Equity-Fonds oder chinesische Infrastruktur-Investments in Korridor-nahe Assets. Stand Februar 2026: fehlen komplett. Zweitens Handelsvolumen-Verschiebung – wenn Mato Grosso do Sul Exporte messbar von Santos nach Antofagasta umleiten (aktuell 90% weiter über Santos). Drittens Immobilien- und Logistik-Investments in Korridor-Regionen durch institutionelle Investoren, nicht nur Spekulanten. Solange diese drei fehlen, bleibt der Korridor politisches Projekt ohne ökonomischen Multiplikator.

Market Intelligence für Mercosur-Standortentscheidungen

Diese Analyse ist Teil meines laufenden Market-Intelligence-Monitorings für Unternehmen mit Mercosur-Expansionsplänen. Der Corredor Bioceánico ist ein Testfall für eine zentrale Frage: Wann wird Infrastruktur-Versprechen zu Investment-Realität?

Ich arbeite mit Unternehmen, die zwischen Hype und Substanz unterscheiden müssen – und die strategische Optionalität brauchen, wenn sich Märkte schneller bewegen als erwartet.

Typische Fragestellungen:

- Wann ist ein Korridor operational – nicht politisch angekündigt, sondern faktisch nutzbar?

- Welche Frühindikatoren zeigen, ob private Investoren folgen oder zurückhalten?

- Wie baut man Standort-Optionalität ein, ohne zu früh zu committen?

- Welche Szenarien rechtfertigen welche Timing-Entscheidungen?

Das sind keine Fragen für Desktop Research. Sie erfordern kontinuierliches Monitoring von Investitionsmeldungen, Handelsdaten, Baufortschritten und politischen Verschiebungen.

Wenn Sie Mercosur-Standortentscheidungen für 2026–2030 vorbereiten:

→ Market Intelligence & Standortanalyse

Sie planen Investitionen in Brasilien, Paraguay oder Argentinien?

Lassen Sie uns über strategische Standortanalyse sprechen – bevor Budget gebunden wird.

Kontakt: info@volzmarketing.com